Quel est le cadre général du Marché Asie‑Pacifique du Food Service Packaging, incluant sa définition, son périmètre et son importance?

Le Marché Asie‑Pacifique du Food Service Packaging désigne l’ensemble des solutions d’emballage destinées aux services de restauration, de la restauration rapide aux établissements de restauration collective, dans les pays de la région Asie‑Pacifique. Le périmètre couvre les matériaux (plastique, métal), les applications (boissons, fruits et légumes, boulangerie et confiserie, produits laitiers) ainsi que les types d’emballage (flexible et rigide). Ce marché est crucial car il soutient la chaîne d’approvisionnement alimentaire, améliore la sécurité et la durée de conservation des produits, tout en répondant aux exigences croissantes de durabilité et d’esthétique des consommateurs.

Quels sont les moteurs, les freins, les défis et les opportunités du Marché Asie‑Pacifique du Food Service Packaging?

Les principaux moteurs comprennent la croissance rapide du secteur de la restauration en Asie‑Pacifique, la hausse du revenu disponible et la demande accrue pour des emballages pratiques et hygiéniques. Les freins se manifestent par la sensibilité aux coûts, les réglementations strictes sur les plastiques à usage unique et la volatilité des prix des matières premières. Les défis comprennent la nécessité d’intégrer des solutions éco‑responsables et d’adapter les emballages aux normes locales variées. Les opportunités résident dans l’innovation durable (bioplastiques, recyclable), la digitalisation des emballages (QR codes, traçabilité) et l’expansion des segments premium à haute valeur ajoutée.

Quelles sont les tendances actuelles et émergentes qui façonnent la croissance du Marché Asie‑Pacifique du Food Service Packaging?

Parmi les tendances dominantes, on observe une transition vers les emballages flexibles légers pour réduire les coûts de transport et l’empreinte carbone. Le recyclage et les matériaux biodégradables gagnent du terrain, soutenus par les politiques gouvernementales et la conscience des consommateurs. L’adoption de l’impression numérique permet une personnalisation à grande échelle, tandis que les solutions d’emballage intelligentes (capteurs de température, traçabilité blockchain) émergent pour répondre aux exigences de sécurité alimentaire. Enfin, la croissance du commerce en ligne de repas stimule la demande d’emballages résistants aux manipulations multiples.

Quel a été l’impact du COVID‑19 sur le Marché Asie‑Pacifique du Food Service Packaging et comment se déroule la trajectoire de reprise?

La pandémie a entraîné une contraction temporaire du secteur de la restauration due aux fermetures et aux restrictions de déplacement, affectant la demande d’emballages traditionnels. Cependant, la montée en puissance des services de livraison et du « take‑away » a renforcé la demande pour des emballages hygiéniques, sécurisés et à usage unique. La reprise est déjà visible grâce à la relance de la consommation hors domicile, le renforcement des normes de sécurité et l’accélération de l’adoption d’emballages respectueux de l’environnement, positionnant le marché sur une trajectoire de croissance soutenue.

Comment se caractérise le paysage concurrentiel du Marché Asie‑Pacifique du Food Service Packaging, notamment en termes de principaux acteurs et de consolidation?

Le paysage concurrentiel est dominé par des multinationales bien implantées telles qu’Amcor plc, Ball Corporation, Berry Global, Inc., DS Smith PLC, Dow Inc. et Huhtam. Ces acteurs misent sur l’expansion géographique, les acquisitions ciblées et le développement de gammes durables pour renforcer leur part de marché. La consolidation se manifeste par des alliances stratégiques et des fusions‑acquisitions visant à élargir les portefeuilles de matériaux et à accéder à de nouveaux segments de clientèle dans la région.

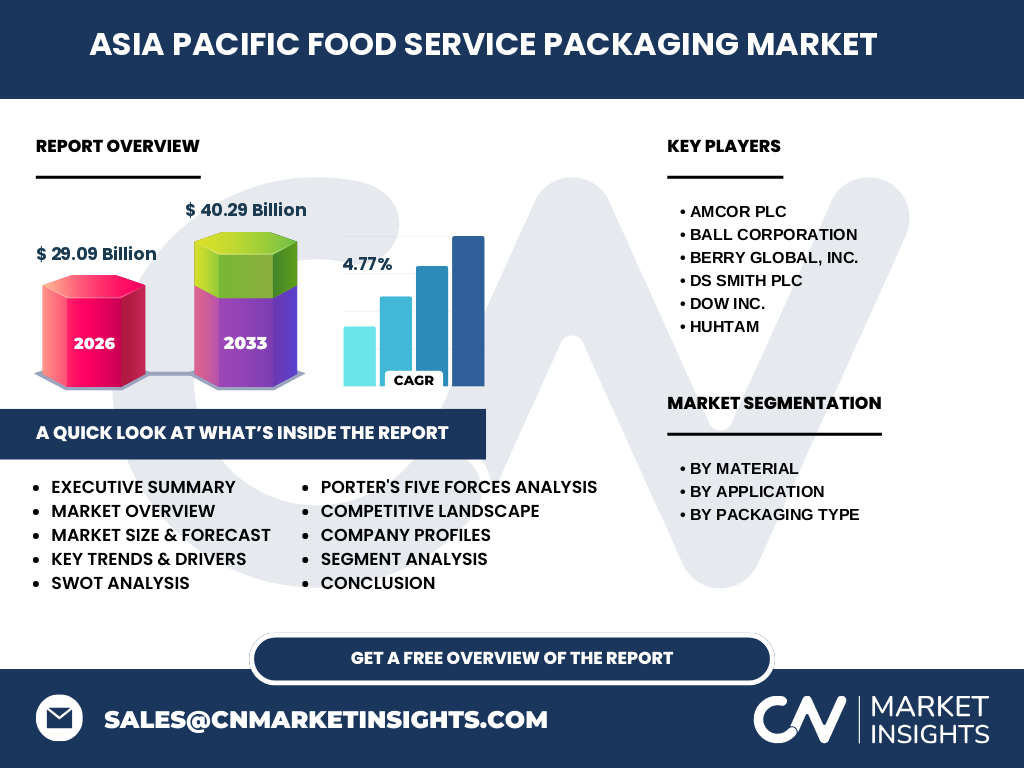

Quel résumé exécutif peut‑on dégager des principales conclusions du Marché Asie‑Pacifique du Food Service Packaging?

Le marché affiche une taille de 29,09 milliards de dollars en 2026, avec une perspective de croissance atteignant 40,29 milliards d’ici 2033, traduisant un CAGR de 4,77 %. La région bénéficie d’une demande soutenue grâce à la dynamique du secteur de la restauration, à l’adoption d’emballages durables et à l’innovation technologique. Les acteurs clés renforcent leurs positions par des stratégies d’expansion, d’innovation produit et de conformité réglementaire, créant un environnement attractif pour les investisseurs recherchant des opportunités de croissance stable.

Quelles sont les prévisions de taille et de croissance du Marché Asie‑Pacifique du Food Service Packaging pour la période 2025‑2032?

En s’appuyant sur la valeur de 29,09 milliards de dollars en 2026 et la projection de 40,29 milliards de dollars en 2033, le marché devrait poursuivre un rythme de croissance annuel moyen de 4,77 % sur la période 2025‑2032. Cette trajectoire reflète l’expansion continue du secteur de la restauration, l’essor des solutions d’emballage durable et la montée des exigences de traçabilité et de sécurité alimentaire dans la région.

Comment se répartissent la taille et la part de marché du Marché Asie‑Pacifique du Food Service Packaging selon les segments de matériau, d’application et de type d’emballage?

Le marché se décline en deux segments de matériau principaux : le plastique et le métal. En termes d’application, les principales catégories sont les boissons, les fruits et légumes, la boulangerie et confiserie, ainsi que les produits laitiers. Le type d’emballage se distingue entre les solutions flexibles et rigides. Cette segmentation permet aux acteurs d’ajuster leurs portefeuilles en fonction des exigences spécifiques de chaque sous‑segment, favorisant ainsi une réponse précise aux tendances de consommation et aux exigences réglementaires.

Quelle est la répartition géographique du Marché Asie‑Pacifique du Food Service Packaging à l’échelle mondiale?

Le Marché Asie‑Pacifique du Food Service Packaging constitue la région la plus dynamique au sein du marché mondial du packaging de services alimentaires, représentant une part prépondérante du volume total. La concentration des économies à forte croissance (Chine, Inde, Indonésie, Australie, Japon) alimente la demande régionale, tandis que les spécificités locales influencent les préférences de matériaux et de types d’emballage.

Quelles sont les performances régionales détaillées du Marché Asie‑Pacifique du Food Service Packaging?

En Chine, le plus grand consommateur, la demande est tirée par la restauration rapide et les services de livraison. En Inde, la croissance rapide du secteur de la restauration collective et le développement des infrastructures alimentaires stimulent l’adoption d’emballages flexibles. En Asie du Sud‑Est (Indonésie, Thaïlande, Malaisie), la sensibilisation croissante à la durabilité conduit à une augmentation des emballages recyclables et biodégradables. En Australie et au Japon, les exigences de haute qualité et de conformité réglementaire poussent les fournisseurs à proposer des solutions premium à faible impact environnemental.

Quels sont les profils des principales entreprises actives sur le Marché Asie‑Pacifique du Food Service Packaging et quelles sont leurs stratégies?

Amcor plc se focalise sur l’innovation durable, offrant des emballages en matériaux recyclés et des solutions à base de bioplastiques. Ball Corporation mise sur l’expansion de son portefeuille métallique et la modernisation de ses usines pour répondre aux normes de recyclabilité. Berry Global, Inc. développe des produits flexibles à haute barrière tout en investissant dans la recherche de matériaux compostables. DS Smith PLC renforce son offre de cartons recyclés et de solutions d’emballage circulaire. Dow Inc. mise sur la technologie de polymères avancés pour améliorer la performance fonctionnelle des emballages. Huhtam, quant à elle, se concentre sur les emballages en papier et carton, soutenus par une stratégie d’acquisition ciblée dans les marchés émergents.

Comment l’analyse des Cinq Forces de Porter s’applique‑t‑elle au Marché Asie‑Pacifique du Food Service Packaging?

• Pouvoir de négociation des fournisseurs : modéré, en raison de la concentration de certains matériaux (résines plastiques, aluminium) mais atténué par la diversification des sources.

• Pouvoir de négociation des clients : élevé, les chaînes de restauration et les distributeurs exigent un niveau de performance, de prix et de durabilité strict.

• Menace des nouveaux entrants : faible à modéré, les barrières d’investissement, les exigences réglementaires et la nécessité d’une chaîne d’approvisionnement robuste limitent l’entrée.

• Menace des produits de substitution : croissante, avec l’émergence d’alternatives biodégradables et de systèmes de réutilisation.

• Rivalité entre les concurrents existants : intense, caractérisée par l’innovation produit, les acquisitions et la compétitivité sur les prix.

Quel bilan SWOT résume les forces, faiblesses, opportunités et menaces du Marché Asie‑Pacifique du Food Service Packaging?

Forces : forte demande régionale, présence d’acteurs mondiaux avec expertise technologique, capacité d’innovation en matériaux durables.

Faiblesses : dépendance aux prix des matières premières, exigences de conformité complexes.

Opportunités : croissance du secteur de la livraison, législation incitative pour les emballages écologiques, adoption de technologies intelligentes.

Menaces : réglementations restrictives sur les plastiques, concurrence accrue des alternatives biodégradables, volatilité économique post‑pandémique.

Comment se structure la chaîne de valeur du Marché Asie‑Pacifique du Food Service Packaging?

La chaîne de valeur débute par l’extraction et la production des matières premières (résines plastiques, aluminium, papier). Elle se poursuit par la transformation en films, feuilles ou contenants (flexibles et rigides), suivie de la conception et de l’impression personnalisée. Ensuite, la logistique assure la distribution vers les fabricants de produits alimentaires, les chaînes de restauration et les services de livraison. Enfin, la gestion des déchets et le recyclage complètent le cycle, avec une importance croissante accordée à la récupération et à la réutilisation des matériaux.

Quelles sont les recommandations d’investissement clés pour le Marché Asie‑Pacifique du Food Service Packaging?

Investir dans les entreprises qui développent des solutions d’emballage biodégradable et recyclable afin de profiter des réglementations favorables et de la préférence croissante des consommateurs pour la durabilité. Cibler les acteurs qui intègrent des technologies numériques (impression numérique, capteurs) pour différencier leurs produits. Considérer les opportunités d’expansion géographique dans les marchés à forte croissance (Inde, Asie du Sud‑Est) via des joint‑ventures ou des acquisitions locales. Enfin, soutenir les projets de modernisation des lignes de production afin d’améliorer l’efficacité énergétique et de réduire les coûts de matières premières.

Quel est le résumé final du Marché Asie‑Pacifique du Food Service Packaging?

Le Marché Asie‑Pacifique du Food Service Packaging se trouve à un point d’inflexion favorable, affichant une taille de 29,09 milliards de dollars en 2026 et une projection de 40,29 milliards d’ici 2033 avec un CAGR de 4,77 %. La région combine une demande robuste, des initiatives durables et une innovation technologique accélérée. Les acteurs qui sauront aligner leurs portefeuilles sur les exigences environnementales, la traçabilité et la flexibilité des formats seront les mieux placés pour capturer la valeur croissante du marché.

Quelle méthodologie a été employée pour réaliser cette recherche?

La recherche repose sur une analyse primaire (entretiens avec des dirigeants d’entreprise, experts sectoriels et visiteurs de salons) et une analyse secondaire (rapports d’études de marché, bases de données financières, publications gouvernementales). Les données chiffrées proviennent de sources fiables et ont été triangulées pour assurer la cohérence. Les prévisions sont basées sur un modèle de croissance exponentielle prenant en compte les tendances historiques, les facteurs macroéconomiques et les scénarios de développement technologique.

Quel est le périmètre de couverture et les limites de cette étude?

L’étude couvre l’ensemble des pays membres de la région Asie‑Pacifique, tous les segments de matériaux (plastique, métal), d’applications (boissons, fruits et légumes, boulangerie et confiserie, produits laitiers) et de types d’emballage (flexible, rigide). Les limites résident dans l’absence de données chiffrées détaillées par sous‑marché ou par pays, ainsi que dans la non‑prise en compte des fluctuations monétaires et des événements géopolitiques imprévus qui pourraient impacter les prévisions.

Quelles sont les principales entreprises et leurs développements récents dans le Marché Asie‑Pacifique du Food Service Packaging?

Amcor plc a annoncé le lancement d’une gamme d’emballages en polyester recyclé destiné aux boissons en Asie du Sud‑Est. Ball Corporation a finalisé l’acquisition d’une usine de production de canettes en aluminium en Indonésie, renforçant sa capacité régionale. Berry Global, Inc. a présenté un nouveau film flexible à haute barrière biodégradable lors du Salon International du Packaging à Shanghai. DS Smith PLC a conclu un partenariat avec un groupe de restauration en Australie pour fournir des emballages en carton recyclable à faible empreinte carbone. Dow Inc. a déployé une technologie de polymère avancé réduisant de 30 % le poids des contenants rigides pour la boulangerie. Huhtam a introduit un service de location de contenants réutilisables dans plusieurs villes indiennes, visant à réduire le volume de déchets plastiques.